1.中国汽车产销和新能源汽车市场规模居世界第一,但汽车芯片自给率不足10%,国产化率不足5%,导致中国汽车产业规模大但不强,发展有限。

2.在汽车芯片中,MCU芯片是最短的,几乎被外国芯片制造商垄断。除了比亚迪,中国制造商的市场份额几乎为0。

3.许多汽车公司都在芯片领域进行投资。但专家直言,大多数汽车公司只做更多的边缘芯片。核心芯片技术主要掌握在外国制造商手中。很多人都在努力快速赚钱。

中国汽车总产销连续13年位居世界第一。然而,持续缺乏芯片暴露了中国汽车行业的大而不强问题,包括新能源。芯片产能短缺、自主研发能力弱等颈部问题对中国新能源汽车发展的限制日益突出。

在3月25日至3月27日举行的2022年中国电动汽车100人大会上,全国政协经济委员会副主任苗伟原工业和信息化部部长批评了国内汽车企业。“芯片和操作系统都是我们的短板弱项,‘缺芯少魂’,他评论说,中国的新能源汽车上半场打得很好,但下半场决定了结果。换句话说,中国的新能源汽车可以在发展中领先一步,但如果它们不能解决受制于人的问题,未来的发展将受到限制。

芯片国产化率仅为5%,高度依赖国外。

2022年两会期间,全国人大代表、广州汽车集团有限公司党委书记、董事长曾庆红就加快中国汽车芯片产业链发展提出建议。这一建议的背后是芯片供应短缺和需求激增的突出矛盾,价格飙升和市场混乱加剧了汽车企业的生存压力。

曾庆红提到,中国汽车工业正处于战略转型的关键时期。芯片作为汽车智能化和电气化发展的基石,在汽车工业的生存和发展中发挥着至关重要的作用,但中国汽车芯片的自给率不到10%。国产化率仅为5%,供应高度依赖国外。

汽车电子产业链包括汽车半导体芯片和部件制造商。零部件集成制造商和汽车制造商,其中芯片和部件制造商在产业链上游,零部件制造商在中游,汽车制造商在下游,严重依赖芯片供应,特别是随着电气和智能的推广,汽车的智能体验应该通过芯片实现。

根据中国汽车芯片产业创新战略联盟的数据,2019年全球汽车芯片市场规模约475亿美元,其中中中国自主汽车芯片产业规模不到150亿元,约占世界的4.5%。根据市场调研公司ICInsights的数据,2021年中国汽车芯片自给率仍不到5%。

据Strategyanalytics报道,2020年,市场份额前五的汽车半导体供应商英飞凌.恩智浦.瑞萨.德州仪器和意法半导体占全球汽车半导体市场的近49%。如果计算博世.安森美和微芯,这个比例会超过60%。

一位不愿透露姓名的芯片行业人士坦言:我们做了太多的边缘芯片,核心芯片掌握在外国人手中。之后,中国汽车企业的核心芯片将随时短缺,特别是在当前疫情的影响下。

2021年8月,一家半导体芯片供应商的马来西亚Muar工厂因新疫情再次关闭。工厂两次关闭后,8月份基本关闭,直接影响了博世ESP/IPB.VCU.TCU等芯片的生产。

事件发生后,小鹏汽车董事长何小鹏在个人社交媒体上抱怨说:芯片供应更痛苦,杯子销售(应该是‘消除’)更悲伤。在芯片短缺的影响下,小鹏汽车也遭受了真金白银的损失。2021年10月,小鹏P5开始交付,但在交付前,由于激光雷达芯片短缺,小鹏汽车不得不交付小鹏P5(后续补充),并向受影响的车主提供各种补偿。

芯片是一个巨大的挑战,因为蔚来每辆车都使用1000多个芯片,其中10%是供应紧张。蔚来不得不从现货市场购买一些芯片,蔚来失去了一些毛利润。价格是第二位的,主要是担心供应链的不稳定性。在2021年第四季度的业绩会议上,蔚来董事长李斌坦言,缺芯问题影响了蔚来的毛利润。

蔚来缺芯的主要问题是一些基本芯片,如英飞凌等廉价芯片。不仅是汽车制造的新力量,而且传统汽车公司也遭受芯的痛苦。2021年,长城汽车的业绩保持了双重增长,但也遭受了缺芯的痛苦。由于缺芯,畅销车型坦克300曾暂停或延长交付周期。

长城汽车总裁王凤英在2022年两会上提出了《关于促进中国汽车标准芯片产业快速发展的建议》。2021年的芯片短缺暴露了汽车标准芯片产业未能实现自主控制的问题。她在提案中提到,汽车标准芯片的研发周期很长。门槛高。利润低,中国芯片企业制造汽车标准芯片的意愿低。

然而,中国汽车公司对汽车芯片的需求越来越大。2012年,每辆车的平均芯片用量为500个,10年后增加到2200个。相关机构预计,到2035年,中国汽车半导体的份额将达到全球半导体的30%以上。

在各种芯片中,MCU(微控制单元或单片微型计算机)是中国汽车企业最短缺的,因为国内MCU控制芯片最薄弱,是外资高度垄断的市场。

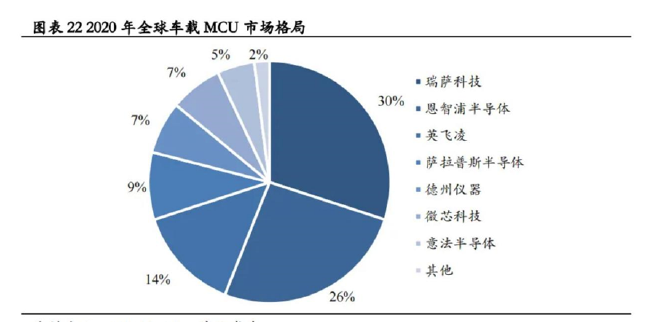

IHS数据显示,瑞萨半导体占汽车MCU供应的30%,世界前七大供应商,瑞萨.恩智浦.英飞凌.赛普拉斯(已被英飞凌收购).德州仪器.微芯.意大利半导体,共占98%的市场份额。

英飞凌在电机控制芯片方面处于主导地位。英伟达的自动驾驶芯片获得了大量中国汽车公司的订单,如威莱、理想汽车、智能自己汽车和威马汽车,选择英伟达的Orin芯片。

很少有人愿意投入耐心,多赚快钱

当被问及扩大汽车芯片投资的措施时,许多汽车公司不愿意积极回答,甚至不愿谈论它们。一方面,汽车公司担心芯片的投资布局会影响现有的供应链合作,另一方面,制造汽车芯片,特别是高端汽车标准芯片,不是一天,甚至更有可能失败。

除了一些芯片初创公司,许多汽车公司也开始在芯片领域增加投资。

在MCU的供应中,比亚迪是为数不多的中国企业之一。除了比亚迪,国产车规级MCU的市场份额几乎为0。一位来自比亚迪的人士说:我们2021年的销量很大程度上是由于缺乏芯片,一些芯片实现了自给自足。

2021年10月,比亚迪宣布,香港证券交易所同意将其子公司比亚迪半导体有限公司(以下简称比亚迪半导体)分拆到深圳证券交易所创业板。还披露了比亚迪半导体的发展。

据Omdia统计,比亚迪半导体在全球新能源乘用车电机驱动控制器制造商中排名第二,市场份额达到19%。

然而,排名第一的英飞凌在这一领域仍远远领先于比亚迪半导体。根据官方信息,比亚迪半导体2020年的业务收入仅为4.61亿元,占比亚迪半导体总收入的32.41%。2020年,英飞凌的销售额达到47.09亿美元,规模接近比亚迪半导体的60倍。如此巨大的市场收入差距与全球汽车功率半导体的整体分布有关。

造车新势力仍在亏损,也在逐步加大对半导体的投资。

最新披露的是理想汽车。根据工商信息,理想汽车和三安半导体共同投资成立斯科半导体,合作布局汽车SIC(碳化硅)芯片和模块市场。基于SIC材料的芯片可以满足新能源汽车率密度、耐高压/高温、延长里程、缩短充电时间的需求。

小鹏汽车还投资了SiC半导体领域的核心电子产品。小鹏汽车投资者之一,同时拥有手机和汽车业务的小米更喜欢投资半导体领域Micro-LED技术开发思坦科技,拥有MEMS核心芯片技术的华景传感,从事芯片设计和制造的40多家半导体企业背后都有小米。

一家投资咨询机构的合伙人告诉新浪科技,随着政策支持的增加,半导体企业已成为汽车企业的投资重点。抢劫半导体企业几乎和抢劫电池企业一样。

同样,我们都在制作一些边缘芯片,核心芯片仍然掌握在外国人手中。在当前政策的推动下,许多资金进入,但很少有人愿意投资耐心,赚更多的快钱。制作芯片需要金钱和时间,或5年或10年,但你可能什么都做不了。接受采访的芯片行业人士再次强调。

中国芯片的问题是一个系统的问题。当然,缺乏芯片也给了我们一个系统的机会。我们的投资应该更加关注细分领域的深化,然后考虑国际竞争对手。国科嘉和执行合伙人陈洪武此前在接受新浪科技采访时表示。